Esta frase se ha vuelto un nuevo mantra sobre el “futuro verde de Chile”, donde el boom de la electromovilidad y su feroz necesidad de metales y minerales, tanto para cables como para construir baterías, ponen a Chile en ventajosa posición. Al parecer nuestra escarpada y zamarreada geografía nos vuelve a dar una nueva área de desarrollo con el litio, siguiendo la línea del salitre en el siglo XIX y el cobre en el siglo XX.

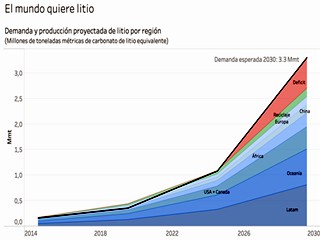

Los números son favorables para Chile: se espera que la demanda por litio, un mineral hasta hace poco dedicado solo al desarrollo médico y de materiales, salte a más de 3.3 millones de toneladas métricas, expandiéndose a tasas por sobre un 25% anual durante la próxima década.

Y de esta nueva demanda, Chile y Latinoamérica serían protagonistas, generando cerca de un 30% de la producción mundial. Recordemos que Chile posee las mayores reservas demostradas de Litio, casi duplicando a su más cercano seguidor, Australia.

Más aún, pese al explosivo crecimiento de la producción que se espera en los próximos años, es probable que no alcance y se vea un déficit futuro, empujando los precios del mineral aún más al alza (desde el 2020 el precio ha subido ya más de 747%)

¿Así que es momento de sentarnos a contar dinero?

No tan rápido. El futuro del litio y de Chile como su productor todavía es muy incierto y hay una enorme discrepancia entre los analistas respecto a la oferta y demanda futura. Por ejemplo, entre los principales grupos de estudios (Bank Of America, Citi, Fitch, Benchmark Mineral Intelligence, BMO y Mckinsey) existe una discrepancia de entre 20% a -10% respecto al superávit o déficit de litio proyectado para el 2025. Ni hablar respecto al 2030.

¿Y por qué no se ponen de acuerdo?

Hay dos grandes problemas. Primero, que el litio es una industria relativamente “pequeña” que se instala al centro de una revolución industrial, por lo que predecir su demanda es muy difícil. Similar a haber especulado la cantidad de caucho que necesitaban los neumáticos después de la introducción del automóvil.

Y el segundo problema es tal vez lo más importante para nuestras aspiraciones: no está escrito en piedra cuánto litio van a necesitar las baterías del futuro, y eso depende de qué tan barato y fácil sea obtenerlo. Hoy día existen múltiples tecnologías de batería buscando posicionarse (óxido de cobalto de litio, fosfato de hierro y litio, sulfuro de litio, etc.) y cada una usa proporciones muy diferentes de cada mineral, por lo que si el litio sube a precios excesivos, las tecnologías que usen una menor cantidad, serán más competitivas.

Estos cambios de composición de las baterías a raíz de los movimientos del mercado de materias primas no es nuevo. El caso más destacable es el del cobalto, primordial en las baterías de las primeras generaciones de autos eléctricos. El problema estaba en su difícil acceso y que más del 60% de su producción provenía de la volátil e inestable República Democrática del Congo. Ante esto, las compañías de autos eléctricos han migrado sus apuestas a baterías con menor o nulo consumo de cobalto, llevando las expectativas de su minería a un forzoso aterrizaje.

Entonces, ¿qué hacemos?

La realidad es que el litio probablemente no va a ser el sueldo de Chile, ni estemos ante una transformación tipo Dubai ni mucho menos. Pero si somos eficientes y ágiles para producir litio de alta calidad a bajos costos, es posible que podamos ser líderes en una industria creciente y de impacto global, además de ayudar contra el cambio climático.